![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress&crop=faces&fit=crop&w=3840)

Equilibrio delle forze

Aprile 2019

![[Management Team] [Author] Saint-Georges Didier](https://carmignac.imgix.net/uploads/NextImage/0001/18/af078dd0ec756626f5340a57acf4f377099528fc.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Dalla nostra nota di inizio marzo (“Realtà aumentata”), niente ci induce a variare il nostro messaggio principale relativo ai mercati: lo scontro, troppo a lungo ignorato dai mercati nel 2018, tra rallentamento economico e inasprimento monetario si è manifestato e non fa più notizia. Il rallentamento economico ha proseguito per la sua strada, ma le Banche Centrali hanno percepito il cambiamento negativo e nel mese di marzo hanno continuato ad ammorbidire la loro posizione. I mercati azionari hanno rispecchiato questo ritorno a un migliore equilibrio delle pressioni, attestandosi a fine mese a livelli molto vicini a quelli iniziali (+1,4% per l’indice Euro Stoxx 600, +1,1% per l’indice S&P 500, +0,6% per l’indice MSCI World). Per quanto riguarda l’andamento dei mercati obbligazionari, questi riflettono il persistere dell’assenza di pressioni inflazionistiche e, in modo drastico, le cattive notizie economiche che hanno determinato la fine dell’inasprimento monetario.

Tra la speranza di alcuni di una ripresa economica vigorosa “come nel 2016” e il timore di altri di un’inevitabile deriva verso la recessione, pare che i mercati azionari si stiano strutturando in modo più modesto in base alla prospettiva di un’attività economica in fase di stabilizzazione a livelli mediocri, indicativa di politiche monetarie ancora favorevoli.

Il rallentamento economico globale non fa più notizia

Al di fuori della Cina la crescita globale resta in fase di rallentamento, e gli indicatori anticipatori del ciclo economico, in particolare gli indici PMI manifatturieri, continuano a presentare un andamento negativo nel loro complesso. La debolezza dell’attività economica nei settori industriali ciclici, come quello dei semiconduttori o quello automobilistico, indica che i cicli di sostituzione dei beni di consumo durevoli si sono sensibilmente allungati. Tuttavia, una verifica in loco condotta dai nostri team il mese scorso ci ha confermato ciò che avevamo già illustrato nella nostra nota di marzo riguardo alla Cina: siamo ancora molto lontani dal forte impulso impresso dal piano di stimoli del 2016, ma il paese dovrebbe riuscire a stabilizzare il proprio ritmo di attività, in particolare nel settore industriale.

La reazione dei mercati obbligazionari a questo contesto sicuramente non incoraggiante, sostenuto da un atteggiamento delle Banche Centrali diventato molto cauto, è stata drastica. Il calo dei tassi d’interesse del debito decennale statunitense, sceso dal 2,7% al 2,4%, e il superamento della soglia simbolica dello 0% (rispetto a +0,2% all’inizio del mese) dei rendimenti dei titoli governativi tedeschi sulla stessa scadenza, evocano l’interpretazione che i mercati obbligazionari avevano dato del contesto economico all’inizio del 2016.

Sebbene molto meno intransigente, il comportamento dei mercati azionari non si è affatto discostato da una certa prudenza nei confronti delle prospettive economiche, una prudenza di cui bisogna essere consapevoli nonostante il rimbalzo dei mercati in atto da tre mesi a questa parte. Infatti, in Europa così come negli Stati Uniti è sorprendente dover constatare che i settori che hanno indiscutibilmente registrato l’andamento migliore negli ultimi sei mesi, un periodo in cui rientrano il mini crollo della fine del 2018 e il rimbalzo all’inizio del 2019, siano quelli più difensivi: il settore agro-alimentare e i servizi pubblici in Europa (in rialzo di oltre il 10% nel periodo, rispetto a -2,5% dell’indice Euro Stoxx 600), e i beni di largo consumo, nonché i servizi d’interesse pubblico negli Stati Uniti (rispettivamente in crescita del 4% e del 10% nel periodo, rispetto a -3% dell’indice S&P 500).

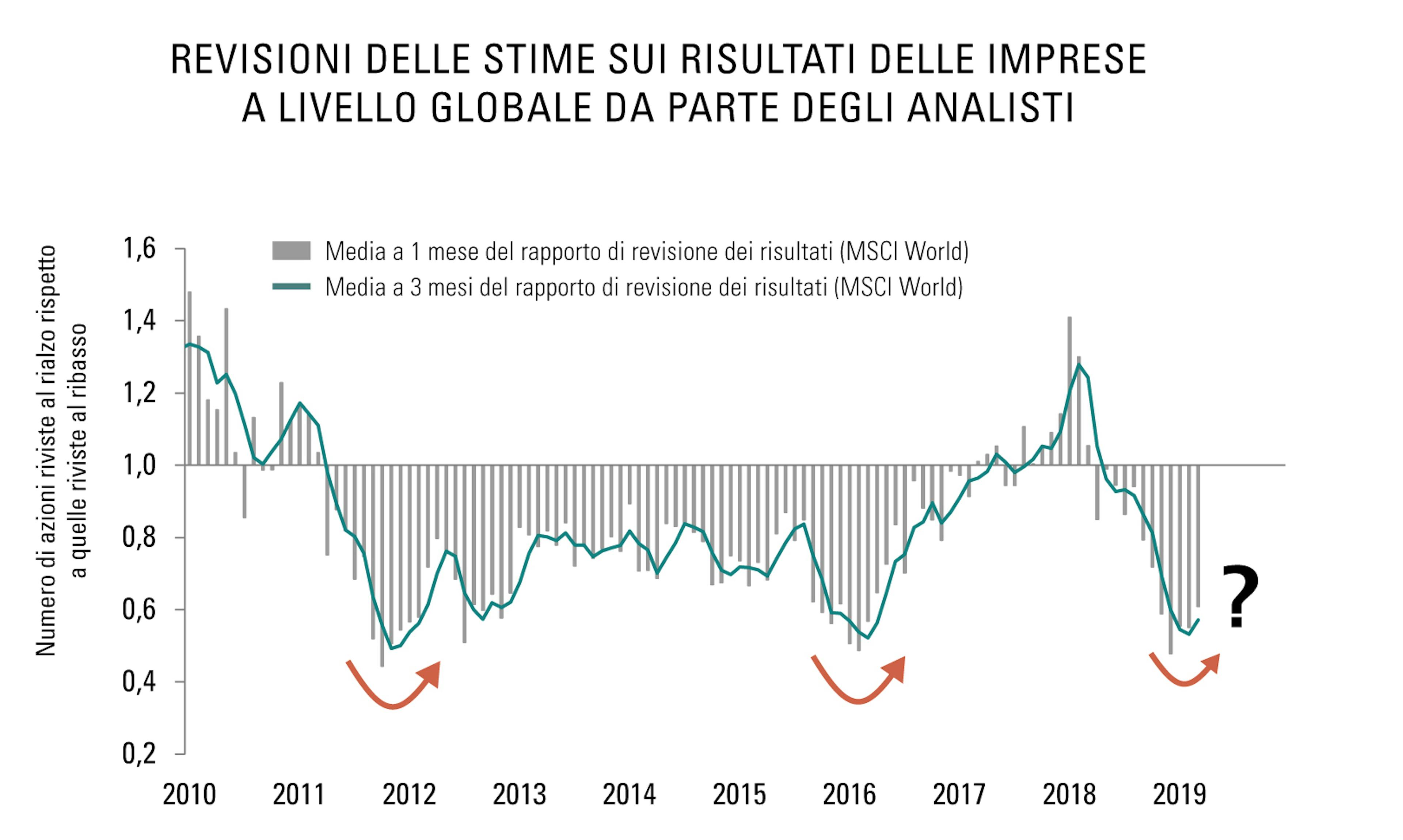

I mercati continuano quindi a riflettere una view sulle prospettive economiche complessivamente molto prudente, nel momento in cui i primi segnali di inversione di tendenza, ancora molto modesti, si sono manifestati nel corso del mese di marzo. Pertanto, oltre ai primi segnali concreti di stabilizzazione dell’attività manifatturiera cinese, la quota di revisioni al ribasso delle stime sui risultati delle imprese da parte degli analisti, quota ancora ampiamente prevalente nel suo complesso, si è leggermente ridotta.

La sfida per i mercati è ora quella di valutare se le politiche fiscali e monetarie possano riuscire ad arginare il rallentamento economico

Prospettive di mercato

La sfida per i mercati è ora quella di valutare in che misura le politiche monetarie e fiscali, ormai diventate effetti di ritorno positivi, possano riuscire ad arginare il rallentamento economico in atto, o addirittura a invertirne la tendenza come nel 2016.

Sul piano fiscale, il contesto è contrastante nel suo complesso. È abbastanza favorevole in Europa, soprattutto a causa delle pressioni sociali in Francia, della volontà politica in Italia e del deterioramento economico in Germania (l’impulso fiscale in questo paese è previsto almeno a 0,8 punti del PIL). In Cina, come si è visto, le spese per le infrastrutture e quelle militari, totalmente sotto il controllo del governo centrale, dovrebbero rispettare l’obiettivo. Inoltre, la ripresa dell’indice PMI manifatturiero della Cina nel mese di marzo, a un livello superiore a 50, ne è un primo segnale. Per quanto riguarda il sostegno all’economia statunitense, fornito dalla riforma fiscale del 2017, è confermato ma quest’anno dovrebbe rappresentare soltanto 0,6 punti del PIL. Inoltre, l’antagonismo tra l’Amministrazione Trump e la maggioranza democratica al Congresso rende improbabile un nuovo piano di stimoli fiscali a breve termine.

La resilienza del dollaro ostacola la ripresa economica nell’universo emergente

Anche nell’ambito monetario, il giudizio deve essere positivo ma misurato. Dopo l’inversione di tendenza della Banca Centrale statunitense, la stragrande maggioranza delle altre Banche Centrali a livello mondiale ha annunciato di essere ormai pronta ad abbassare nuovamente la guardia se necessario, sulla base di aspettative di inflazione basse a livello globale. Ciò vale ovviamente per la Banca Centrale Europea, ma anche per le Banche Centrali di Nuova Zelanda, Svizzera, Brasile, Corea, solo per citarne alcune. È tuttavia evidente che i margini di azione effettivamente disponibili si siano fortemente ridotti, quanto meno a breve termine. La Fed deve già rinunciare per diversi mesi al processo di riduzione della dimensione del bilancio, prima di poter effettivamente invertire l’orientamento della propria politica monetaria. Il risultato è una resilienza del dollaro statunitense a livelli piuttosto elevati, che ostacola la ripresa economica emergente. Nell’Eurozona Mario Draghi, che lascerà la guida della Banca Centrale Europea a ottobre, e non è comunque escluso che chi subentrerà sia più intransigente di lui, difficilmente potrà intervenire in modo efficace nei prossimi mesi. Per quanto riguarda la Bank of Japan, detiene già l’80% di asset ETF investiti in azioni giapponesi!

Lo scenario di una continua attenuazione del deterioramento economico ancora per qualche mese è quindi plausibile, accompagnato almeno inizialmente da politiche monetarie ancora favorevoli, anche se poco incisive.

Nel breve periodo, questo contesto può bastare ad alimentare la fiducia degli indici azionari in una graduale ripresa economica, a maggior ragione se le tensioni commerciali tra Cina e Stati Uniti dovessero sfociare in un epilogo favorevole, e se venisse evitato lo scenario peggiore nella telenovela della Brexit. Questa aspettativa di per sé contribuirebbe al consolidamento dei mercati obbligazionari a livelli meno estremi, ma ancora sostenuti da prospettive di inflazione molto basse. Come illustrato il mese scorso, tranne che nel caso di shock politici esogeni, nel corso dei prossimi mesi la performance dei fondi dovrà continuare a essere ricercata ancora di più nelle costruzioni di portafogli equilibrati, costituiti da una componente leggermente più significativa di titoli ciclici, e nella selezioni di titoli a buona visibilità.

A medio termine

Il 2018 ha rammentato quanto i mercati azionari siano diventati dipendenti dalla fiducia nel potere delle Banche Centrali di offrire agli investitori la liquidità richiesta. Questa assuefazione alla manna monetaria amplifica la questione della credibilità delle Banche Centrali come scenario di riferimento. Da questo punto di vista, è particolarmente imbarazzante che attualmente l’ottimismo dei mercati azionari sia parzialmente alimentato dal ripetuto fallimento delle Banche Centrali ad ancorare le aspettative di inflazione a livelli accettabili, un insuccesso che induce a scommettere sul protrarsi dei loro sforzi per far aumentare l’inflazione. L’attuale posizionamento molto prudente dei mercati giustifica una certa assunzione del rischio a breve termine, a maggior ragione alla luce dei primi segnali di stabilizzazione economica individuati nelle ultime settimane. Tuttavia l’equilibrio dei mercati finanziari, e in particolare di quelli valutari, poggia su basi fondamentalmente fragili, che giustificano il mantenimento di un livello elevato di attenzione nel medio periodo.

Fonte: Bloomberg, 01/04/2019

Recenti analisi

Donald Trump Makes the Rest of the World Great Again

Intelligenza artificiale in fase di transizione