Un cambiamento nelle dinamiche del mercato richiede un approccio alternativo

Ora che l’inflazione è tornata a caratterizzare l’economia globale, gli investitori si trovano ad affrontare uno scenario radicalmente diverso da quello che ha contrassegnato il contesto dalla crisi finanziaria del 2008. Negli ultimi due anni, i rendimenti dei segmenti obbligazionari hanno registrato molteplici aumenti. I rendimenti dei titoli governativi core si attestano ormai in positivo, quelli delle obbligazioni dei mercati emergenti sono raddoppiati (dal 4,5% a quasi il 9%), e quelli degli indici high yield europei sono passati dal 2,3% a oltre il 7%, triplicando il valore dell’aumento. La correlazione negativa tra obbligazioni e azioni, di cui i portafogli diversificati hanno beneficiato per quasi vent’anni, è terminata.

Inoltre, poiché probabilmente la pressione inflazionistica proseguirà quanto meno nel medio termine, gli investitori dovranno trovare nuove modalità di diversificazione dei loro portafogli.

Strategia di Merger Arbitrage per diversificare il portafoglio

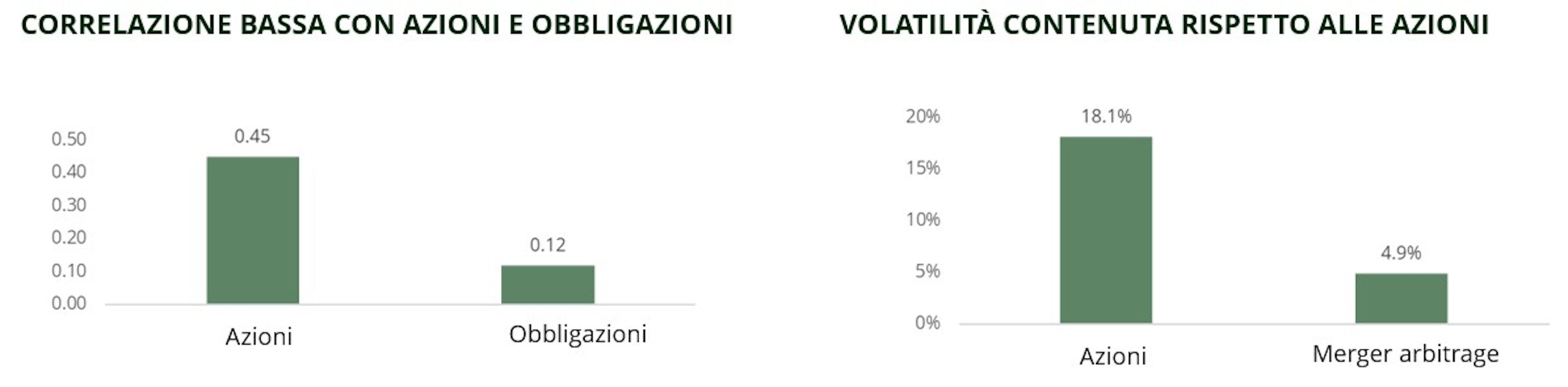

Il Merger Arbitrage è una strategia alternativa il cui obiettivo è quello di trarre vantaggio dalle discrepanze in termini di prezzo, rilevate dopo l’annuncio di un’operazione di M&A (fusione e acquisizione) su una società quotata. È particolarmente adatta al contesto di mercato attuale, poiché offre una copertura efficace in un contesto inflazionistico o di aumento dei tassi. Questa strategia spesso presenta una volatilità inferiore rispetto ai titoli azionari con una bassa correlazione con le asset class tradizionali, quali azioni e obbligazioni.

Le strategie di Merger Arbitrage in genere comportano la costruzione di un portafoglio diversificato costituito da 50–60 partecipazioni, ciascuna in una società interessata da un’operazione di fusione e acquisizione. Il rischio principale associato a questo portafoglio è idiosincratico, con il rischio di mercato che viene sostituito dal rischio di fallimento dell’operazione. In altre parole, mentre i movimenti delle quotazioni azionarie normalmente seguono il mercato nel suo complesso, quelli degli spread sulle operazioni di Merger Arbitrage seguono dinamiche proprie, guidate dalle fasi dell’operazione associata. Questo significa che le strategie di Merger Arbitrage presentano solo una lieve correlazione con i mercati azionari, e anche con i mercati obbligazionari.

Ad esclusivo scopo illustrativo. L’indice HFRI Merger Arbitrage è utilizzato come riferimento dell’universo delle operazioni di Merger Arbitrage. Fonti: Carmignac, Bloomberg al 30/06/2023.

Protezione naturale contro tassi di interesse elevati

Le strategie di Merger Arbitrage sono particolarmente adatte in periodi di aumento dei tassi di interesse. Poiché il tasso privo di rischio è una delle due componenti dello spread sulle operazioni di Merger Arbitrage, gli aumenti di tale tasso, ovvero il tasso di interesse a breve termine, spingeranno automaticamente al rialzo il rendimento atteso su una strategia di Merger Arbitrage a parità di livello di rischio.

Questo modello sembra sia destinato a persistere per lunghi periodi di tempo. Ad esempio, tra il 1990 e il 2008 gli spread sulle operazioni di Merger Arbitrage hanno seguito i movimenti dei tassi di interesse: sono diminuiti dopo lo scoppio della bolla delle “dot-com” nel 2001 e aumentati durante la ripresa economica tra il 2004 e il 2007. Tuttavia, questa correlazione è stata annullata dalla crisi finanziaria del 2008 e dalla successiva fase di tassi di interesse pari allo 0% orchestrata dalle Banche Centrali.

Ad esclusivo scopo illustrativo. L’indice HFRI Merger Arbitrage è utilizzato come riferimento dell’universo delle operazioni di Merger Arbitrage. Fonti: Carmignac, Bloomberg. Dati al 30/06/2023.

La strategia di Merger Arbitrage in Carmignac

In Carmignac, da anni ampliamo le nostre capacità negli investimenti alternativi, e attualmente gestiamo quasi 2 miliardi di euro in questa asset class. Abbiamo costituito un team dedito alle operazioni di Merger Arbitrage, e abbiamo nominato Fabienne Cretin-Fumeron e Stéphane Dieudonné Gestori dei Fondi. Questa iniziativa è stata intrapresa per soddisfare la crescente domanda degli investitori alla ricerca di diversificazione rispetto alle asset class tradizionali, a favore di quelle caratterizzate da volatilità ridotta e rendimenti decorrelati.

Abbiamo costituito due Fondi di Merger Arbitrage: Carmignac Portfolio Merger Arbitrage, che presenta un profilo difensivo e una volatilità attesa compresa tra il 2% e il 4%, e Carmignac Portfolio Merger Arbitrage Plus, che è più dinamico e presenta una volatilità attesa compresa tra il 5% e il 7%. Questi Fondi mirano a cogliere opportunità nell’ambito delle fusioni e acquisizioni nei principali paesi sviluppati. Entrambi si classificano a norma dell’Articolo 8 ai sensi del Regolamento SFDR, e sono destinati a investitori professionali e distributori retail in diversi paesi europei.

Carmignac Portfolio Merger Arbitrage A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Il Regolamento SFDR (Regolamento sull’informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: Articolo 8: fondi che promuovono le caratteristiche ambientali e sociali, Articolo 9 che perseguono l'investimento sostenibile con obiettivi misurabili o Articolo 6 che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it. Per le informazioni relative alla sostenibilità ai sensi del Regolamento SFDR si prega di prendere visione del prospetto del oppure fondi delle pagine del sito web di Carmignac dedicate alla sostenibilità fondo https://www.carmignac.it/it_IT/i-nostri-fondi).

Principali rischi del Fondo

Carmignac Portfolio Merger Arbitrage Plus A EUR Acc

- Periodo minimo di investimento consigliato

- 5 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Il Regolamento SFDR (Regolamento sull’informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: Articolo 8: fondi che promuovono le caratteristiche ambientali e sociali, Articolo 9 che perseguono l'investimento sostenibile con obiettivi misurabili o Articolo 6 che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it. Per le informazioni relative alla sostenibilità ai sensi del Regolamento SFDR si prega di prendere visione del prospetto del oppure fondi delle pagine del sito web di Carmignac dedicate alla sostenibilità fondo https://www.carmignac.it/it_IT/i-nostri-fondi).

Principali rischi del Fondo

Recenti analisi

Carmignac Merger Arbitrage: Letter from the Portfolio Managers

![[Main Media] [Funds Focus] Bridge](https://carmignac.imgix.net/uploads/article/0001/02/26ad7f7eb70cc9f1137127c5b230d8042189f9e1.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Absolute Return Europe: Letter from the Fund Managers

Carmignac Absolute Return Europe: Letter from the Fund Managers

MATERIALE PUBBLICITARIO. Consultare il KID/prospetto del Fondo prima della decisione finale di investimento.

Fonte: Carmignac, 30/11/2023. Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un’offerta di sottoscrizione né di una consulenza d’investimento. Le informazioni ivi contenute possono essere parziali e sono soggette a modifiche senza preavviso. La società di gestione può decidere in qualsiasi momento di interrompere la commercializzazione in qualsiasi paese. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 6: https://www.carmignac.it/it_IT/articlepage/informazioni-sulla-regolamentazione-1762. La decisione di investire nei Fondi pubblicizzati deve tenere conto di tutte le caratteristiche e degli obiettivi descritti nel prospetto. I Fondi comuni di investimento di diritto francese (fonds communs de placement, o FCP) sono fondi comuni costituiti in forma contrattuale conformi alla direttiva OICVM o AIFM recepita nell’ordinamento francese. Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese conforme alla Direttiva UCITS. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso al Fondo. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una «U.S. Person» secondo la definizione della normativa statunitense Regulation S e/o FATCA. I Fondi presentano un rischio di perdita di capitale. I rischi, le commissioni e le spese sono descritti nel KID (documento contenente le informazioni chiave). I prospetti, KID, NAV e rapporti di gestione annuali dei Fondi sono disponibili sul sito www.carmignac.com o su semplice richiesta presso la Società di Gestione. Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione.

• In Svizzera, il prospetto, il KID e le relazioni annuali dei Fondi sono disponibili sul sito www.carmignac.ch o presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Paris, filiale di Nyon/Suisse, Route de Signy 35, 1260 Nyon. Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione.