![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress&crop=faces&fit=crop&w=3840)

L’equilibrio inizia a vacillare

Settembre 2019

![[Management Team] [Author] Saint-Georges Didier](https://carmignac.imgix.net/uploads/NextImage/0001/18/af078dd0ec756626f5340a57acf4f377099528fc.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

L’estate ha fatto chiarezza sull’andamento dell’equilibrio che da diciotto mesi a questa parte sta dettando il trend dei mercati. Come ne abbiamo già illustrato le dinamiche (si veda la Carmignac’s Note dello scorso aprile “Equilibrio delle forze”, nella prima parte dell’anno il driver dei mercati azionari è stato il ritorno a un certo equilibrio, o “uguaglianza”, tra un lento rallentamento economico globale e le Banche Centrali nuovamente orientate al sostegno. Questo riequilibrio aveva giustificato l’iniziale rimbalzo dei mercati azionari dopo la fase di panico alla fine del 2018, quando la Fed e la BCE sembrava ancora ignorassero il rallentamento economico, per poi entrare in una fase di consolidamento a partire dalla primavera nell’attesa di capire quale fosse l’orientamento finale di questo equilibrio. Dopo una miriade di incontri delle Banche Centrali e colpi di scena nelle trattative commerciali tra Cina e Stati Uniti, alla fine di agosto 2019 i mercati azionari si sono attestati all’incirca agli stessi livelli dello scorso maggio.

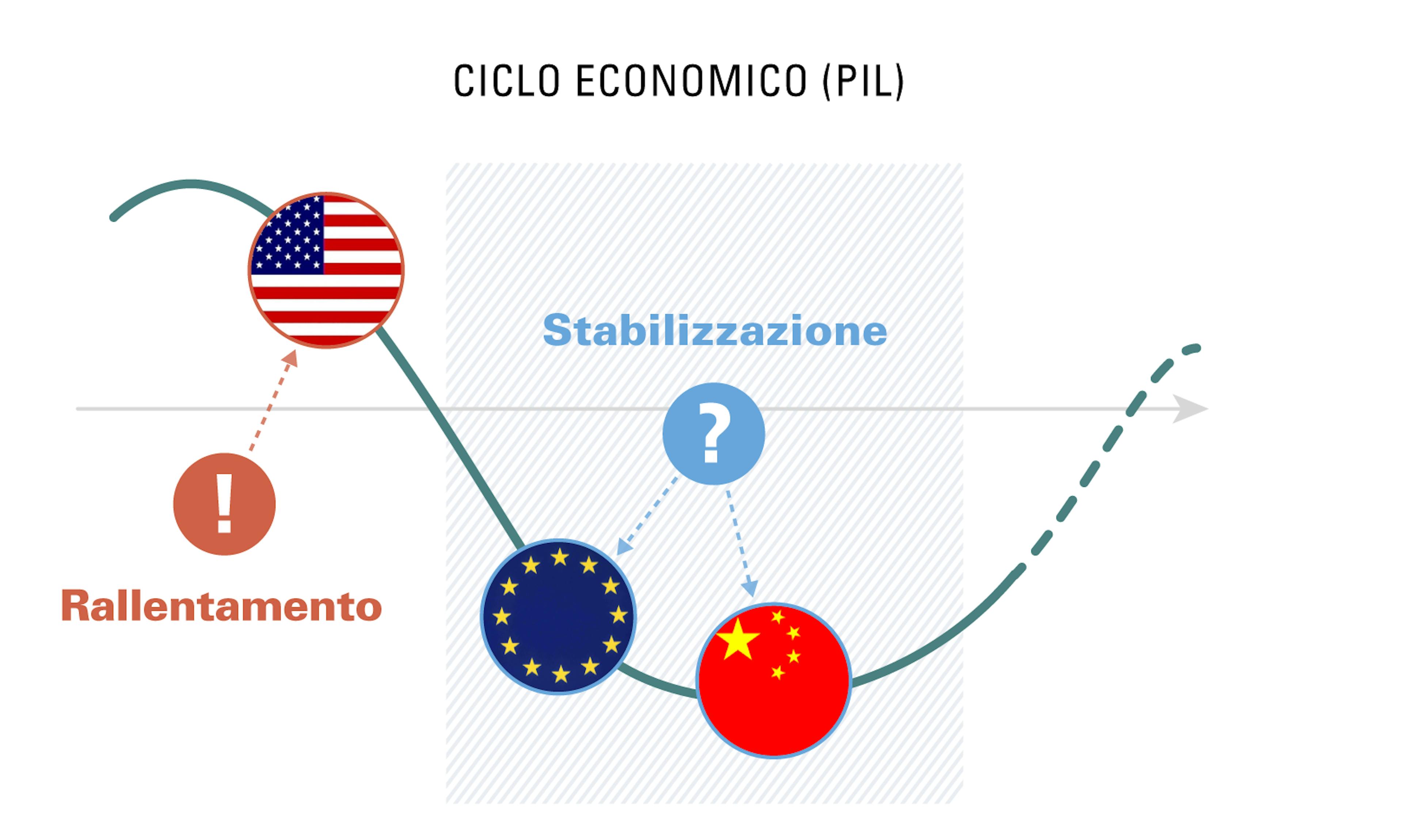

A differenza del 2016, la Cina non stimolerà il ciclo economico globale. Toccherà quindi alla Fed assumersi l’onere di questo compito

Tuttavia il mantenimento di questa condizione di equilibrio si è indebolito quest’estate, con l’aumento del rischio che le politiche di stimoli economici previste finora possano ormai rivelarsi insufficienti per controbilanciare un rallentamento globale che tende ad accentuarsi. Infatti, gli indicatori anticipatori dell’economia statunitense indicano che il rallentamento globale ha iniziato a contagiare le dinamiche oltreoceano, in parte a causa delle incessanti tensioni commerciali con la Cina, che intaccano la fiducia delle società statunitensi. Per la prima volta dalla grande crisi finanziaria, nel mese di agosto l’indicatore anticipatorio PMI manifatturiero statunitense è sceso sotto la soglia dei 50. Forse ancora più preoccupante è il fatto che lo stesso indicatore per le attività legate ai servizi abbia infranto la soglia limite di 51, tornando ai minimi del 2016. Ora a differenza del 2016 (e a maggior ragione del 2009 e del 2012), la Cina non è chiaramente pronta a svolgere nuovamente il ruolo di motore della ripresa globale. Di conseguenza, tocca alla politica monetaria della Banca Centrale statunitense l’onere di evitare un rallentamento globale più marcato. Il problema è che, in occasione del famoso vertice di Jackson Hole tenutosi lo scorso 23 e 24 agosto a Jackson Hole, Jay Powell, Presidente della Fed statunitense, non ha assolutamente lasciato presagire l’imminenza di un intervento decisivo di allentamento monetario o tale da indurre in errore gli indicatori anticipatori. Il rischio che la politica monetaria statunitense accumuli ulteriore ritardo rispetto a quelle che sono ormai le esigenze del trend macroeconomico generale giustifica il posizionamento prudente che i mercati hanno assunto.

L’economia statunitense contagiata dal rallentamento globale

Al momento la resilienza dell’economia statunitense è innegabile. È ovviamente determinata dalle qualità intrinseche, ripetutamente confermate dell’ecosistema statunitense, in particolare dal vigore dei consumi interni e dalla grandezza delle sue aziende leader a livello mondiale, nonché dagli ultimi effetti della riforma fiscale approvata nel 2017. È inoltre determinata dai classici “fattori di stabilizzazione” naturali, in primo luogo l’accelerazione del calo dei tassi d’interesse nel 2019. Nell’arco di soli otto mesi, i rendimenti trentennali sono quindi passati dal 3% al 2%. Questo crollo ha ovviamente sostenuto il mercato immobiliare, consentendo alle famiglie statunitensi di rifinanziare i propri mutui, smobilizzando così un pacchetto di liquidità disponibile per i consumi. Allo stesso tempo, anche il prezzo delle materie prime è diminuito in modo significativo, aumentando il potere di acquisto. Infine, il vigore del dollaro ha nel frattempo ridotto il costo dei prodotti importati. Bisogna tuttavia tenere presente che questi fattori di stabilizzazione sono, per definizione, manifestazioni del rallentamento, che a loro volta alimentano effetti deleteri a medio termine. Il calo dei rendimenti a lungo termine compromette quindi la capacità del settore bancario di realizzare utili, mentre l’apprezzamento del dollaro frena le esportazioni, aumenta le pressioni deflazionistiche e penalizza le economie emergenti. In contrapposizione alla tenacia del consumatore americano, negli Stati Uniti altri importanti indicatori economici prospettici si sono già deteriorati, in particolare quello relativo agli investimenti delle imprese. Il tasso di crescita degli investimenti non residenziali e degli ordini di beni durevoli si avvicina ormai allo zero su base annua, con indicatori anticipatori (sondaggi sulle intenzioni) in forte calo. Attualmente c’è motivo di temere che il livello di incertezza provocato dal modus operandi di Donald Trump nelle trattative con la Cina abbia definitivamente indebolito la fiducia che i top management delle imprese statunitensi devono avere nelle loro catene di approvvigionamento e nei volumi di esportazioni per aumentare gli investimenti. Inoltre, anche se attualmente un rapido accordo tra Cina e Stati Uniti parrebbe nell’interesse di entrambe le parti, è difficile considerarlo uno scenario di riferimento affidabile, in quanto la priorità attribuita da entrambe le parti ai programmi politici e geostrategici rende molto incerta la previsione di un accordo globale a breve termine.

La Germania in difficoltà

Il contagio del rallentamento generalizzato, e in particolare della Cina, alla Germania è ovviamente molto più diretto e più datato che negli Stati Uniti, pertanto oggi più marcato. Il rallentamento del settore manifatturiero si sta ormai propagando al settore dei servizi, e il deterioramento registrato durante l’estate dell’indice IFO tedesco delle condizioni economiche indica un peggioramento di questa tendenza nei prossimi mesi. La grande coalizione al potere ne è ben consapevole, e sta sin d’ora contemplando un piano di stimoli fiscali in caso di crollo in profonda recessione. Purtroppo, sia la portata del piano previsto (1,5% del PIL) che le sue tempistiche sono in balìa del destino di una coalizione fragile, dato il congresso del partito SPD il prossimo dicembre, e sollevano dubbi sulla sua attuazione ed efficacia a breve termine. La notizia positiva per l’Europa di una politica fiscale tedesca a sostegno del ciclo economico rischia di giungere in ritardo.

La Cina non è più l’ancora di salvezza dell’Occidente

Si tratta di una delle aspettative che all’inizio dell’estate era lecito alimentare: messe con le spalle al muro dalle bordate di Donald Trump, le autorità cinesi avrebbero dovuto adottare nuove misure a sostegno dell’attività economica interna, con ripercussioni positive sulla crescita globale. Dobbiamo constatare purtroppo che per il momento non è accaduto nulla: il tasso di crescita del credito ha persino continuato a diminuire. La nostra interpretazione di questo atteggiamento è che la Cina non solo dispone di margini d’azione più ridotti rispetto alle fasi di rallentamento precedenti, ma anche che nelle trattative tra Cina e Stati Uniti ciascuna delle due parti è sufficientemente consapevole delle sfide strategiche e politiche per accettare di assumersi il rischio di un costo economico elevato a breve termine. Fino ad oggi, le tensioni a Hong Kong non hanno innescato deflussi allarmanti di capitali, e l’arma della valuta ha potuto essere gestita solo in modo modesto. Pare che la Cina possa mantenersi in modalità di “sopportazione del dolore” ancora per qualche tempo.

La Fed ancora esitante

In assenza di un potente piano di stimoli da parte della Cina, come in occasione di forti fasi di rallentamento precedenti, soltanto la Fed dispone di contromisure sufficienti che forse le consentirebbero di arginare l’aggravarsi del rallentamento economico globale. Ma si tratta della seconda delusione nelle ultime settimane: l’ipotesi di intervento della Fed continua ovviamente a essere quella di una pausa a metà del ciclo economico, come nel 1995, che non giustifica ancora l’annuncio di un ciclo completo di allentamento monetario. La Federal Reserve non è ovviamente propensa a cedere agli ammonimenti del Presidente statunitense.

Ripercussioni sulla strategia di investimento

I mercati hanno già ampiamente scontato il deterioramento delle prospettive economiche

La prospettiva che pare quindi delinearsi è quella del protrarsi del rallentamento economico globale, che innescherà misure significative di sostegno soltanto in ritardo. L’andamento dei mercati negli ultimi mesi dimostra tuttavia una buona efficienza: il deterioramento delle prospettive economiche globali è ampiamente scontato nel protrarsi del calo dei tassi a lunga scadenza, mentre gli investitori azionari hanno nettamente privilegiato i titoli difensivi e aumentato l’esposizione alla liquidità. Ne consegue che a breve termine, fintanto che il flusso di notizie da Pechino e da Washington lo consentirà, effetti di ritorno tecnici potrebbero anche sostenere i mercati azionari, a discapito dei mercati obbligazionari che presentano valutazioni eccessive. Tuttavia il livello prevalente di indebitamento a livello globale, sia nel settore privato che in quello pubblico, aumenta la sfida di un rallentamento economico significativo. Pertanto, è giustificato mantenere un posizionamento strategicamente prudente. In ambito obbligazionario, si esprimerà tra l’altro attraverso un’esposizione ridotta al rischio di fluttuazioni dei tassi d’interesse. Sui mercati azionari è sensato mantenere un portafoglio ancora incentrato sui settori growth e dei consumi di base. La sovraperformance già realizzata da questi ultimi rende necessaria una grande selettività. Tuttavia a condizione di operare in modo rigoroso, è ancora possibile trovare all’interno dell’universo azionario titoli che grazie alla visibilità sulla crescita degli utili potranno continuare a registrare un andamento positivo.

Fonte: Bloomberg, 30/08/2019

Recenti analisi

Brillare in tempi di crisi: Perché l’oro è più prezioso che mai nei nostri portafogli?