Avec l’évolution de la dynamique du marché, une autre approche s’impose

Avec le retour de l’inflation dans l’économie mondiale, les investisseurs doivent faire face à un environnement radicalement différent de celui ayant prévalu sur les marchés financiers depuis la crise financière de 2008. Au cours des deux dernières années, les rendements obligataires sont fortement remontés. Les rendements des emprunts d’État cœurs ne sont désormais plus en territoire négatif, ceux des obligations émergentes ont été multipliés par deux (passant de 4,5% à près de 9%) et ceux des indices du haut rendement européen sont passés de 2,3% à plus de 7% (ils ont triplé !). La corrélation négative entre les obligations et les actions, dont les portefeuilles diversifiés ont bénéficié pendant près de vingt ans, a pris fin.

Comme il est probable que les tensions inflationnistes persistent au moins à moyen terme, les investisseurs vont devoir identifier de nouvelles sources de diversification pour leurs portefeuilles.

« Merger Arbitrage » : une source de diversification

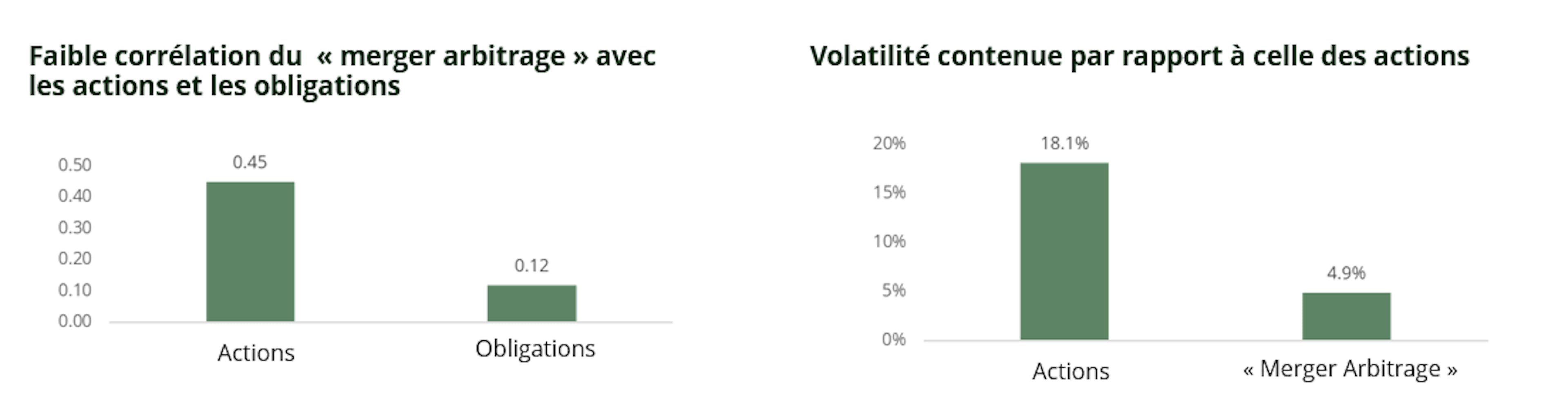

Le « Merger Arbitrage » est une stratégie alternative dont l’objectif est de tirer profit des différences de prix observées après l’annonce d’une opération de fusion ou d’acquisition (M&A : merger and acquisition) sur une société cotée. Elle convient particulièrement à l’environnement de marché actuel, car elle offre une couverture efficace contre les hausses de taux et l’inflation. Cette stratégie s’avère d’ailleurs souvent moins volatile que les actions et présente une faible corrélation avec les classes d’actifs traditionnelles telles que les actions et les obligations.

Un fonds de « Merger Arbitrage » est un portefeuille diversifié comprenant en moyenne entre 50 et 60 positions, chacune correspondant à une opération de M&A en cours. Le principal risque de ce portefeuille est de nature idiosyncratique car le risque d’échec de chaque transaction en position s’est substitué au risque de marché. Autrement dit, contrairement à une action dont les mouvements répliquent plus ou moins les variations de son marché de référence, les décotes de « Merger Arbitrage » suivent une dynamique propre liée aux étapes importantes qui jalonnent la vie des opérations. C’est la raison pour laquelle la corrélation de la stratégie « Merger Arbitrage » avec le marché actions, mais également avec le marché obligataire, reste faible.

À titre d’illustration uniquement. Nous utilisons l’indice HFRI Merger Arbitrage pour décrire l’univers « Merger Arbitrage ». Source : Carmignac, Bloomberg. Données au 28/02/2023.

Une protection naturelle contre les taux élevés

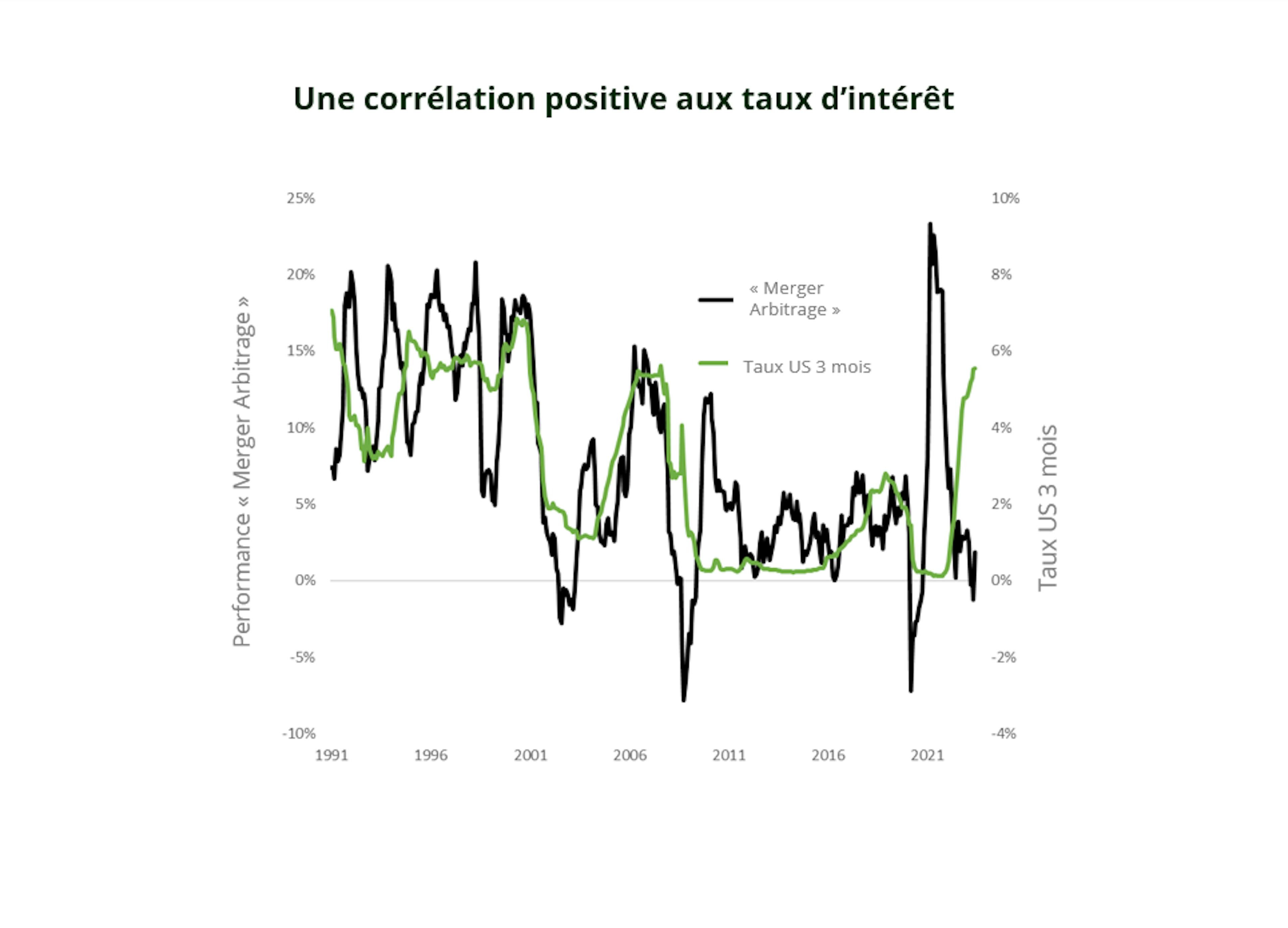

Le « Merger Arbitrage » peut être une stratégie particulièrement adaptée à un environnement de hausse de taux. En effet, comme le taux sans risque est l’une des deux composantes de la décote de « Merger Arbitrage », des taux d’intérêt court terme plus élevés vont conduire naturellement à une hausse des rendements attendus sur la stratégie, et ce à un niveau de risque équivalent.

Sur une longue période, on observe bien ce phénomène. De 1990 à 2008, les rendements de « Merger Arbitrage » suivent effectivement les variations des taux à la baisse, comme après l’éclatement de la bulle Internet en 2001, et à la hausse lors de la phase de reprise économique de 2004 à 2007. Mais à partir de la crise de 2008, cette corrélation se trouve disloquée sous l’effet de la longue période de taux à 0% imposée par les banques centrales.

À titre d’illustration uniquement. Nous utilisons l’indice HFRI Merger Arbitrage pour décrire l’univers « Merger Arbitrage ». Source : Carmignac, Bloomberg. Données au 28/02/2023.

Le « Merger Arbitrage » chez Carmignac

Carmignac développe ses capacités alternatives depuis plusieurs années et gère aujourd’hui près de deux milliards d’euros sur cette classe d’actif. L'ajout d'une équipe de M&A, par la nomination des gérants Fabienne Cretin-Fumeron et Stéphane Dieudonné en février 2023, est en ligne avec la demande croissante des investisseurs de se diversifier des classes d'actifs traditionnelles vers celles qui offrent une volatilité réduite et des sources de rendement non corrélées.

Nous avons lancé deux fonds sur la stratégie de « Merger Arbitrage » : Carmignac Portfolio Merger Arbitrage, qui présente un profil défensif et une volatilité attendue de 2% à 4%, et Carmignac Portfolio Merger Arbitrage Plus, qui est plus dynamique et présente une volatilité attendue de 5% à 7%. Ces fonds ont vocation à saisir les opportunités de M&A dans les principaux pays développés. Classés Article 8 selon le règlement SFDR, ils sont mis à la disposition des investisseurs professionnels et particuliers dans plusieurs pays européens.

Carmignac Portfolio Merger Arbitrage A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Carmignac Portfolio Merger Arbitrage Plus A EUR Acc

- Durée minimum de placement recommandée

- 5 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Articles associés

![[Background image] [CIL] World globe](https://carmignac.imgix.net/uploads/article/0001/05/%5BMain-Media%5D-CIL.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Investissement Latitude : La Lettre du Gérant

![[Main Media] [Funds Focus] Bridge](https://carmignac.imgix.net/uploads/article/0001/02/26ad7f7eb70cc9f1137127c5b230d8042189f9e1.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Absolute Return Europe : La Lettre des Gérants

Carmignac Portfolio Merger Arbitrage Plus : La Lettre des Gérants

COMMUNICATION PUBLICITAIRE. Veuillez-vous référer au KID et au prospectus avant de prendre toute décision finale d’investissement.

Source : Carmignac, 20/11/2023. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant (paragraphe 6) : Cliquez ici. La décision d’investir dans les fonds promus devrait tenir compte de toutes leurs caractéristiques et de tous leurs objectifs, tels que décrits dans leur prospectus. The French investment funds (fonds communs de placement or FCP) are common funds in contractual form conforming to the UCITS or AIFM Directive under French law. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. L’accès aux Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Ils ne peuvent notamment être offerts ou vendus, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA. Les Fonds présentent un risque de perte en capital. Les risques, les frais courants et les autres frais sont décrits dans les KID (Document d’Informations Clés). Les prospectus, KID, et rapports annuels des Fonds sont disponibles sur le site www.carmignac.com et sur simple demande auprès de la Société de Gestion.

- En Suisse : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Le KID doit être remis au souscripteur préalablement à la souscription.