Focus Fonds

Carmignac Sécurité : La Lettre du Gérant

Le marché obligataire aujourd’hui

Contre toute attente, l’année 2020 aura été une année extrêmement chaotique, lors de laquelle les marchés auront été chahutés au gré du virus et plongés dans l’incertitude la plus totale, avant d’être soutenus, voire perfusés par les autorités monétaires et budgétaires. Malgré une baisse significative en pleine crise de liquidité, n’offrant aucune échappatoire à l’exception du cash, Carmignac Sécurité aura finalement réussi à se différencier en se réexposant au moment opportun, d’abord sur des émetteurs privés de bonne qualité injustement pénalisés. Et par la suite, sur les emprunts d’Etat périphériques, notamment italiens, dont les perspectives auront été radicalement bonifiées par la mise en place historique du fonds de reprise européen et l’intervention massive de la BCE. L’exposition très ciblée à certains émetteurs privés au sein de secteurs ébranlés par le virus aura également porté ses fruits.

Au cours du dernier trimestre, l’arrivée du vaccin contre la Covid-19, dans un contexte économique finalement moins déprimé que ce qui était craint en mars (et qui avait justifié l’ampleur exceptionnelle des stimuli fiscaux et monétaires)

A permis aux actifs risqués de continuer à performer. Alors qu’au même moment, l’interventionnisme des Banques Centrales a empêché toute remontée intempestive des taux cœurs

Le taux allemand à 10 ans a évolué dans une fenêtre de 14 points de base entre -0,48% et -0,64%, pour finalement terminer quasiment inchangé à la fin du trimestre autour de -0,55%.

En revanche, le taux à 10 ans italien s’est compressé de manière quasi ininterrompue, passant de 0,87% à 0,57%. Une tendance similaire a pu être observée sur les taux portugais, grecs ou espagnols. Les espoirs d’une croissance retrouvée se sont aussi traduits par un fort rebond des anticipations d’inflation, à défaut d’une hausse de l’inflation réalisée qui reste pour sa part particulièrement déprimée. Cette reprise 2 combinée à un maintien des taux nominaux à des niveaux extrêmement bas, a poussé les taux réels à la baisse, alimentant à son tour les espoirs d’un rebond soutenu de la croissance.

Le crédit, en dépit d’une légère faiblesse au mois d’octobre, a repris sa marche à la hausse, les marges de crédit continuant de se compresser. L’indice iTraxx Xover termine le trimestre à 238 pb contre 345 en début de période. Pour l’instant l’absence de faillites et le niveau moyen des taux du marché du crédit laissent entendre que la crise sanitaire n’a eu et n’aura que très peu d’impact économique, ce qui peut être un peu trop optimiste.

*Source: Carmignac, Bloomberg al 31/12/2020. Performance des cotes A EUR acc

Gestion du Portefeuille

Au cours du trimestre, les mouvements de portefeuille ont plutôt été dans le sens d’une réduction des risques. Tout d’abord, la sensibilité globale du fonds a été abaissée d’une part, via la prise de profit sur les obligations souveraines britanniques et la mise en place d’une position vendeuse sur les taux longs américains (les Etats-Unis étant, encore une fois, en avance sur l’Europe sur le cycle de reprise économique). D’autre part, via la mise en place de positions vendeuses au sein de pays où les taux réels sont profondément négatifs et où les Banques Centrales seront probablement dans les premières à devoir remonter leurs taux directeurs : la Norvège, la Pologne et la République Tchèque.

-

La réduction des risques s’est également opérée via la prise de profit sur les obligations périphériques à mesure que les marges de crédit se comprimaient. Les positions sur l’Italie et sur Chypre ont été réduites principalement sur les maturités longues.

Enfin, nous avons réduit notre allocation crédit, à la fois en allégeant certaines de nos fortes convictions (Pemex, Ford, Carnival…), mais aussi en achetant des protections.

-

Perspectives d’investissement

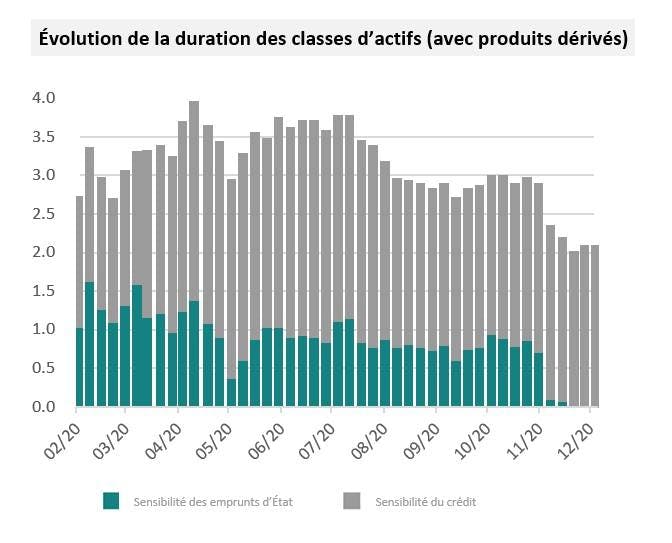

La sensibilité du fonds s’établissait autour de 2 en fin d’année, provenant quasi exclusivement des positions crédits, les positions vendeuses sur les taux cœurs gouvernementaux contrebalançant les positions acheteuses sur les pays périphériques.

La construction de portefeuille repose sur la conviction que l’expansion des bilans des Banques Centrales evrait continuer, même si celle-ci devrait se faire d’une façon moins spectaculaire qu’en 2020. Compte tenu du niveau extrêmement bas des taux, l’expansion des bilans reste en effet le seul instrument puissant qu’il reste aux Banques Centrales. Cependant, les marchés sont généralement beaucoup plus réactifs aux anticipations d’injection de liquidités qu’aux injections elles-mêmes. Une large part de ces stimuli est donc probablement déjà dans les cours. Ainsi, la sensibilité du portefeuille en l’absence 3 d’éléments nouveaux, devrait rester relativement faible dans les mois à venir, et principalement concentrée sur des maturités courtes et moyennes.

Sur le crédit, les facteurs techniques restent certes forts : la BCE détient 8,5% du marché « IG » européen, obligeant les investisseurs à s’orienter vers des notations de moindre qualité, la volatilité est en baisse suite à l’élection de J.Biden et à la fin de la saga du Brexit, et le soutien indéfectible des Banques centrales. Néanmoins, le contexte de taux négatifs, compte tenu des marges de crédit déjà très serrées, limite la performance. Et la reprise des politiques de confinement en Europe ne plaide pas pour une sortie rapide de la crise. C’est pourquoi nous réduisons progressivement notre allocation et mettons en place des protections.

Carmignac Sécurité AW EUR Acc

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

2025 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +5.28 % | - |

| Indicateur de référence | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +3.16 % | - |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.43 % | +1.31 % | +1.02 % |

| Indicateur de référence | +0.51 % | +0.13 % | +0.11 % |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 31/12/2024

| Coûts d'entrée : | 1,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,11% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | Aucune commission de performance n'est prélevée pour ce produit. |

| Coûts de transaction : | 0,14% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |

(1) EuroMTS 1-3 ans (EUR). Les performances passées ne sont pas un indicateur fiable des performances futures.

Le rendement peut évoluer, à la hausse ou à la baisse, suite aux fluctuations des devises.

Les performances sont nettes de frais (excluant les droits d’entrée prélevés par le distributeur).

Carmignac Sécurité AW EUR Ydis

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

PERTE EN CAPITAL: Le portefeuille ne bénéficie d’aucune garantie ou protection du capital investi. La perte en capital se produit lors de la vente d’une part à un prix inférieur à son prix d’achat.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Le Fonds présente un risque de perte en capital.